1.NISAでレバナス、3倍ETFを購入する理由

以前の投稿でかいたように、私はNISA口座を使いSOXLやレバナスを購入しています。

その理由を以下で説明します。

NISA口座では簡単に言うと、買った値段より上がっていたら、値上がりの利益分が非課税になります。非課税期間は5年のため、5年を待たずに値上がりした時に売っても良いですが、5年後以降も値上がりするまで持っていても良いです。その場合、NISA口座は5年後、特定口座などの課税口座に振り替えられます。

例えば120万円分購入したNISAが5年後に220万になっていた場合、220万円分の特定口座に振り替えられます。そうすると220万円ー120万円=100万円の利益となり、本来はこの利益分から20.315%(約20%)の税金がかかるため、約20万円の税金が非課税になり得することになります。しかし逆に5年後に100万円が40万円になっていた場合、40万円として課税口座(特定口座)に振り替えられます。そうすると翌年に値上がりして200万円になってから売ったとしても、200万円ー40万円=160万円の利益があったとみなされます。そのため160万円の利益に対して課税され、約20%の36万円を税金で支払う必要があります。この場合、最初から課税口座で投資した方が10万円の税金を支払うだけで済み、得をしたことになります。

NISAはこのような制度のため、単純に株式投資のリスク(損失の可能性)とリワード(利益の可能性)で考えるのではなく税金面で絞って考える必要があります。

NISAで120万円で投資した商品が最悪5年後に0円になってしまったとしても、課税口座と比べて120万円の約20%の最大で約24万円の損失で済みます。これに対し、値上がりは上限が決められていないため株価が上がるだけ非課税になり、青天井です。

これらの話をまとめると、

5年後マイナスになった場合・・・投資額120万円の20%で最大24万円の損失。

5年後プラスになった場合・・・24万円以上になる可能性あり。その商品の株価が上がるだけ非課税は増え、青天井。

2.具体的にNISA口座で何を買うか?

NISA口座の税金の損失は最大でも24万円のため、この損失を受け入れるなら、特定口座よりNISA口座で出来るだけ値上がり期待の高い銘柄を購入する方が良いと感じました。

具体的に大きく値上がりした銘柄は、日本株ですとライザップなど、5年間で51倍になったので、100万円が5100万円になり、5000万円の値上がりに対して非課税は1000万円です。また米国株ではテスラなど、2010年6月から2022年5月までの12年間で、100万円が3億1770万円になっていました。しかしこのような将来、急騰する銘柄を見つけ、また的確な時期に購入して売り抜けることは、大変難しいと思います。ライザップも2017年にピークを付けた後、現在は10分の1になってしまいました。テスラも大企業になった現在、過去と同じ成長が今後も続くとは限りません。

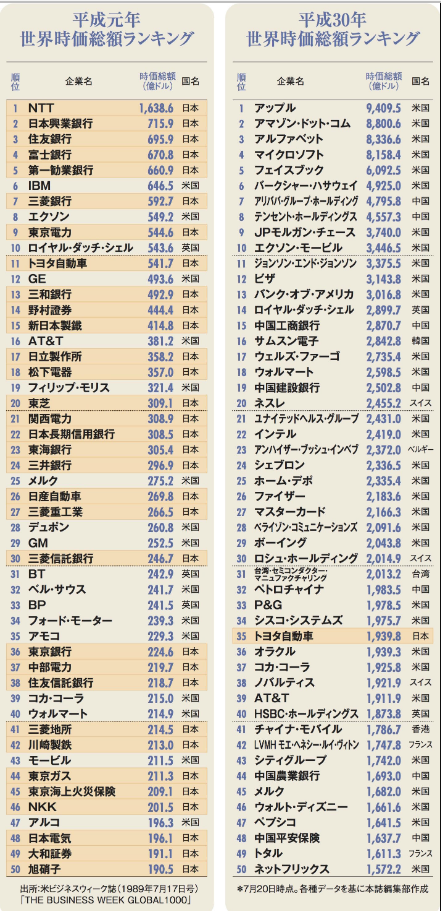

2023年、現在の世界の時価総額のトップは1位がアップルですが、10年前の2010年は1位がエクソンモービルでした。ちなみに日本がバブル経済の30年前の1989年(平成元年)の世界時価総額ランキングNo1は日本のNTTで、2位が日本興業銀行、3位が住友銀行と日本の大企業が世界を牛耳っていました。しかし2023年現在は、47位のトヨタ自動車以外、首位はほとんどアメリカ企業に置き換わりました。

そのため、やはり私は、長期で保有するなら組み入れ銘柄が入れ替わるインデックスファンドに投資するのが良いと思います。仮に成績上位の銘柄が倒産しても、他の銘柄が成長すると、入れ替わりがあります。そうするとインデックスファンドは以前紹介したSP500などになりますが、積み立てNISAなど20年以上なら良いですが、NISAの非課税期間が5年間ですとそれほど利益になりません。

例えば2023年2月11日現在のSP500は、5年前に投資をしていたら、+50.73%のリターンでした。120万円の元本が5年後に約180万円くらいになったと思いますが、約60万円の利益に対し、12万円の非課税分が得をしたことになります。5年で12万円でも利益を得ているのですが、その間株式市場でさらしたリスクに対して、私は少し物足りないように感じました。やはりSP500は15年、20年と長期投資で、元金も40万円×20年投資で800万円など、長期間、大きな元金があれば大きな利益が狙えますが、5年~10年で、しかも120万円で1千万円や1億円を視野に入れるなら、インデックスにレバレッジを効かせたQLD(レバナス)やTQQQ,SOXL,TECLなどの3倍ETFを使う必要があるように思いました。

※QLD(レバナス)、TQQQ、SOXL、TECLなど3倍ETFの説明

QLDはNASDAQ100指数に連動した1日の成果の2倍を目指すレバレッジETF

TQQQはNASDAQ100指数に連動した1日の成果の3倍を目指すレバレッジETF

SOXLはICE半導体指数に連動し運用実績の3倍の投資成果を目指すレバレッジETF

TECLは情報技術セクター(IXTTR)に連動し運用実績の3倍の投資成果を目指すレバレッジETF

そこで10年前から遡り、過去5年間、NISA口座で預けた場合、どうなったかのバックテストを行いました。

これをまとめたものが以下の表になります。

参考:ポートフォリオビジュアライザーを参考に過去の平均リターンを計算

表をみても分かるように、SOXLが一番値上がりが高いです。

例えばこの表では、最高で5年間で27,929,460円になっていますが、120万円の資金に対して値上がりは約2670万円でその約20%のため、非課税は512万円にもなります。

だからと言って、SOXLをNISA口座で持つことは、人に勧めることはできません。私の場合、①SOXLを120万円以上、最初から購入する予定だったこと。②5年以上のSOXLを長期投資をしようと決めていたことが大きいです。

またSOXLが、変動幅も一番大きいため、リスクが一番高いと言えます。投資におけるリスクとはこの変動幅(ボラティリティ)のことを言いますが、この変動幅が小さいほうが優秀な投資商品だと言えます。例えば120万円が結果として200万円に増えるとしても、増え方が121万円になったり119万円になりながら5年後に順調に200万円になった商品と、120万円が途中で300万円になるかもしれませんが一気に12万円になるリスクもありながら200万円になった商品と、どちらが効率が良い投資商品であるか比べると、変動幅が小さい方が優秀になります。

それを表したのがこの表の、シャープレシオ、ソルティノレシオになります。シャープレシオは投資商品の上昇と下落の幅を数値化したもの。ソルティノレシオは下落に対し数値化し、変動幅が大きくなるほどペナルティを科して計算するものですが、詳細は割愛します。簡単にいうと数字の大きい方が投資効率が良い商品になります。

数値ではシャープレシオが0.5~0.9で普通、1.0~1.9で優秀、2.0以上で超優秀な商品と言われています。

投資期間で2011年1月1日から2022年12月31日までの5年間ずつ計8回の平均のシャープレシオは、QLD(レバナス)が1.07で一番数値が大きく、変動幅が小さい割に利益が伸びたので投資効率が良いと言えます。

また表から、運悪く2022年の下落相場の年に5年目を迎えると、パフォーマンスは一気に落ちますが、それでも4指数とも初期投資の$10000の元本を割らなかったことが分かりました。それでも今年の下落相場では2倍のレバナスが優秀でリターンが大きく、3倍ETFがレバナスに勝つには相当な上昇圧力が必要だと思います。現在の米国経済は、コロナ後の非常に大きな金融緩和で株は急上昇させたことでインフレを加速させてしまいました。その結果、現在は金融引き締めでインフレは徐々におさまり株価は急落していますが、この反省からもう一度前回のような大規模な金融緩和はしないように考えます。

そのため、これからは投資を始める人でSP500では物足りない人でも、NISA口座は2倍のレバナスまでであり、3倍ETFはリスクとリターンの投資効率の関係から勧められないようにと思います。私は2年間分のNISAで240万円ほどSOXLを購入していますが、いつまでもホールドを続けるのではなく、SOXLで1億円ほど利益が出たら元本240万円を残して、残りはレバナスや1倍のNASDAQ100、SP500や全世界株などに振り替えようと思っています!!(笑)。本当にそうなればいいですが・・・(笑)。

3.改めて、NISA口座でレバナス、3倍ETFを購入する理由

ここまでは、あくまでも過去のリターンを計算したバックテストであり、今後もこれだけの高いリターンや、元本割れしないことが保証されるものではありません。またレバレッジ商品は価格の変動が大きく金融庁から注意喚起されており、2024年からのNISAからは買えなくなります。やはり積み立てNISAでSP500や全世界株式でコツコツ資産形成するのが王道だと思います。

しかし私はリスクを知り、資金管理をした上で個人のリスク許容度に合わせて適切なレバレッジをかけることは、投資効率を高めると思います。何より、レバナスや3倍ETFの投資は、短期間で大きな値上がりと非課税が期待できる夢のある商品です!

SP500で5年後、120万円を180万円にして60万円の利益を得るのも良いですが、3倍ETFやレバナスは120万円が5年後に1千万円以上になる可能性があります。また私がNISA口座でレバレッジ商品を購入する2つめの理由は、精神面が大きいです。去年から下落局面が続いていますが、下落局面ではレバレッジ商品は激しく含み損が増えるためホールドするのが大変、難しくなります。例えば今の下落が終わり、上昇相場になり元の値段まで戻ったら、再び下落する前に残った資金を確保しようと売りたい気持ちになると思います。これは、「やれやれようやく元にもどった。」と思うところから、「やれやれ売り。」と言います。しかし下落だけ耐えて上昇を取り逃がし、またNISA口座を使ったのに途中でやめると非課税期間を捨てることになるため、非常にもったいないです。NISA口座を使うのは自分自身が大きなリスク(変動幅)を受け入れて、最低でも5年間は売らずに持ち続けることのモチベーションにしたいと思ったからです。

コメント