私は日本円だけで資産を持っておくのではなく、ドルで持っておくことも大切だと思います。世界の基軸通貨はドルです。株式投資に比べ、円による現金自体は価格に変動がないためリスクが小さいように感じますが、実は「インフレリスク」があり、円の価値そのものが減少します。

私は「物価が上がったなぁ。」と感じる時は、セルフガソリンスタンドでガソリンを給油した時です。例えば2022年10月28日のガソリン価格は、169.2円ですが、ちょうど100円の時はいつかを考えると、20年前の2002年10月28日のガソリン価格です。卵の値段も、2022年10月現在、1パック258円(税込み:278円)ですが、子ども頃は100円くらいだった気がします。

また駄菓子のうまい棒やポテトチップスが、金額は同じでも中身が小さくなった気がします(笑)。

アメリカの物価上昇はもっと急激であり、アメリカの友人に聞いたら、ニューヨークの飲食店の時給が50ドルとのことでした。現在1$=150円くらいとすると、時給7500円です!日給ではなく時給が7500円です!ラーメン1杯が5000円もするそうです。

日本では老後は2000万円不足すると言われていますが、日銀の黒田総裁や、世界のインフレターゲットは2%であり、2000万円貯金しても25年後は1000万円の価値になります。平成、令和の時代は、昭和の親の世代のように、銀行に貯金しておけば良いという時代は終わりました。確かに生活保護のセーフティネットはあります。しかし日本国民全員が使うとギリシア危機のように財政赤字で国が破綻するします。NISAやIDECOなどは、「国はこれ以上、助けられないから、自分たちで老後の資金を貯めてなんとかしてね。」というメッセージだと思います。

更に日本の場合、アメリカのように給料が上がれば良いですが、過去20年給料は上がっていません。逆に下がっています。現在日本の大学の初任給は17万6千円ですが、世界の大学初任給TOP20のランキングで、日本は最下位の20位です。アメリカの大学の初任給の平均が43万円、1位のスイスは73万2千円です。ちなみに19位の韓国は30万円で、既に給料は日本と1.5倍以上の差がついています。昔は日本の高い給料を求めて東南アジアから外国人が出稼ぎに来ていました。しかし令和の時代は日本の給料が上がらないため魅力がなく、自国で働いた給料で親に仕送りした方が得であることに気付き始めました。

日本の場合、物価高のインフレーションだけでなく、景気後退で更に給料も上がらない、最悪のスタグフレーションになる危険があると思います。日本と海外の賃金格差はすさまじく、日本の土地や不動産は海外に買われ、物の値段が上がり、○○家の牛丼は食べられても、そのうち、ちょっと贅沢なお寿司やてんぷらは、日本人の安い給料では食べられなくなるかもしれません。

私は単純に老後2000万円では足らず、このインフレーションやスタグフレーションを回避するためには、円だけではなくドルなどの外貨で資産を持つことが大切だと思います。またインフレでは通貨の価値より物の価値が上昇するため、資金に余裕があれば不動産やリートなど資産の一部を物に買えたり、株式や金、債券などにも分散して保有すると良いと思います。特に株式は物価が上昇すると連動して企業の株価も上昇するため、インフレに株式投資は有効だと思います。

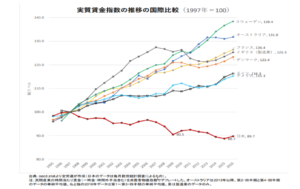

世界では、円よりドルやユーロの取引されており通貨の信用も高いです。我々は日本に住んでおり円で生活しているため実感がありませんが、年初の約110円から現在の150円の円安になると、相対的な円の価値が3割ほど減少したことになります。ドルやユーロなどの外貨で保有するのも「為替変動リスク」はありますが、世界の経済がインフレに傾いていることを考えると日本円だけで資産を保有するのもリスクがあると考えます。

私は外国株式を積み立て購入していますが、まずは積み立てNISAなどを使って、少額から米国株式を買ってみるのが良いと思います。

コメント